Accueil / Fiscalité des crypto monnaies : comprendre l’imposition et la déclaration de vos actifs numériques en France

La fiscalité des crypto monnaies en France a beaucoup évolué depuis l’adoption de la loi PACTE. Entre les actifs numériques, les bitcoins, les NFT ou les revenus issus du staking et du minage, la réglementation s’est précisée : chaque opération peut générer un impôt.

En 2025, avec l’entrée en vigueur du règlement européen MiCA et de la dac 8, les investisseurs et les entreprises disposent d’un cadre fiscal plus clair, mais aussi plus exigeant. Cette page vous aide à comprendre comment déclarer, calculer et optimiser la fiscalité de vos cryptomonnaies, que vous soyez particulier ou société.

Depuis 2019, la France distingue les actifs numériques (Bitcoin, Ethereum, stablecoins, etc.) des simples monnaies virtuelles. Ces actifs représentent une valeur numérique échangeable contre des euros ou d’autres devises.

La fiscalité crypto repose sur l’article 150 VH bis du Code général des impôts, qui encadre l’imposition des gains issus de la cession d’actifs numériques à titre occasionnel.

Lorsqu’un particulier vend des cryptomonnaies contre des euros ou des biens, il réalise une cession imposable. La plus-value correspond à la différence entre le prix de vente et le prix d’acquisition moyen de son portefeuille.

Depuis le 1er janvier 2026, ces gains sont soumis au prélèvement forfaitaire unique (PFU) : 12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux, soit 31,4 % au total. Ce régime fiscal s’applique aux ventes supérieures à 305 € par an.

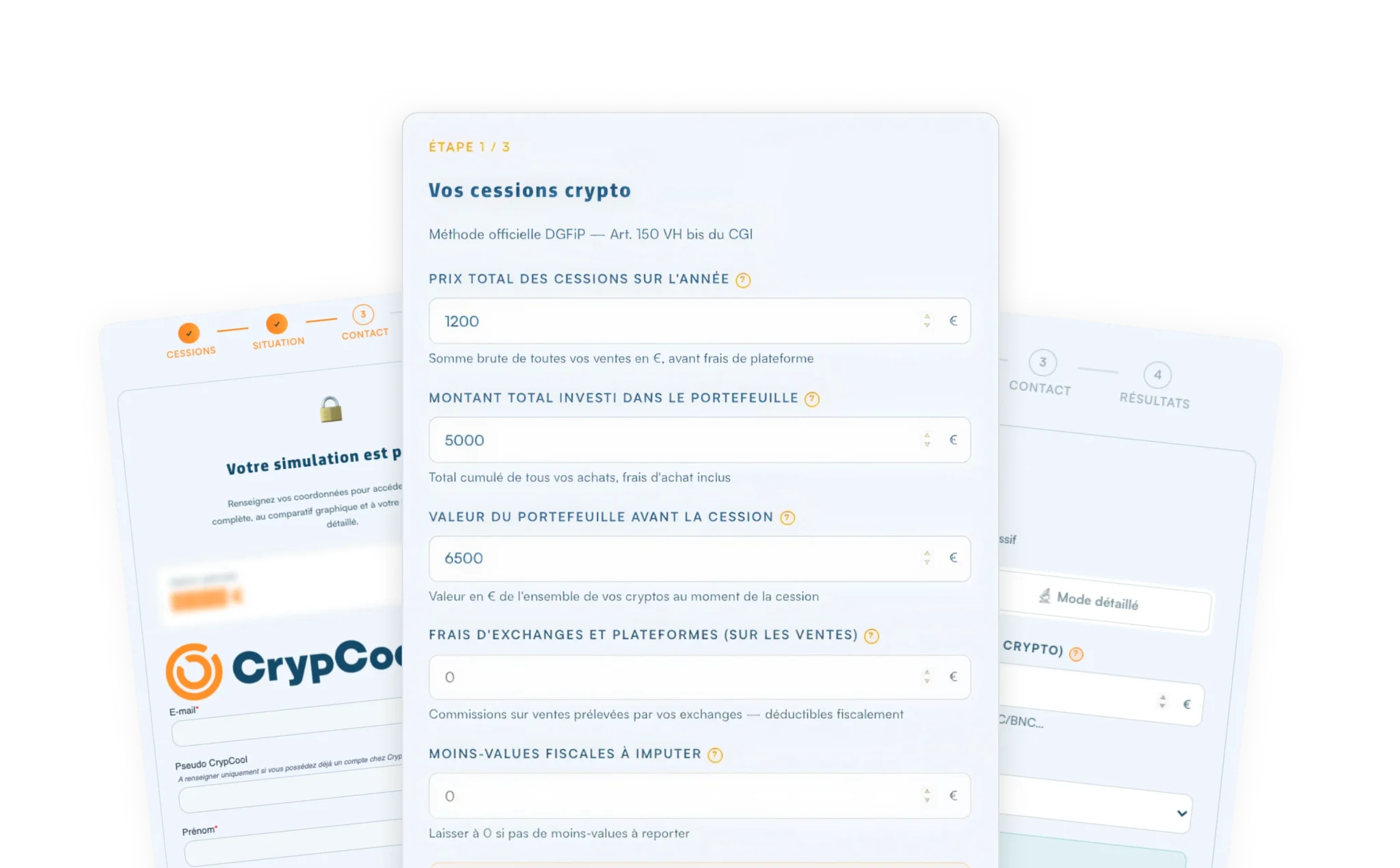

Estimez votre impôt sur les plus-values crypto en quelques clics. Comparez le PFU (30 %) et le barème progressif pour optimiser votre déclaration.

Simulez votre imposition gratuitement, comparez flat tax et barème progressif, et téléchargez votre récapitulatif PDF.

Chaque année, les particuliers doivent déclarer leurs gains et pertes lors de la campagne d’impôt sur le revenu. Les plus-values nettes réalisées l’année précédente doivent être reportées sur le formulaire 2086.

Le calcul s’effectue selon la méthode du portefeuille global :

(Valeur de cession x prix total d’acquisition des actifs détenus) ÷ valeur totale du portefeuille avant la cession.

Cette méthode moyenne évite de déclarer chaque transaction individuellement.

Depuis 2021, il faut aussi déclarer les comptes crypto ouverts à l’étranger (Binance, Kraken, Coinbase, etc.) via le formulaire 3916-BIS.

Omettre cette déclaration peut entraîner des amendes jusqu’à 1 500 € par compte.

Les revenus issus du staking ou du minage sont considérés comme des revenus d’activité.

Les revenus perçus en tokens doivent être évalués en euros l’année de leur perception, puis déclarés lors de la cession des actifs correspondants.

La fiscalité opérationnelle des crypto-actifs (PFU 30% à la cession, neutralité des conversions crypto-crypto, déclaration annuelle) ne couvre qu’une partie du cycle de vie patrimonial d’un investissement. Au moment de transmettre, qu’il s’agisse d’une donation du vivant, d’une succession au décès ou de la déclaration IFI, le cadre fiscal applicable change.

Les donations de cryptomonnaies (BTC, ETH, VRO) bénéficient des abattements de droit commun :

Une donation crypto en pleine propriété peut prendre la forme d’un don manuel déclaré ou d’un acte notarié pour les montants significatifs.

Au décès du détenteur, l’ensemble des crypto-actifs entre dans l’actif successoral. Le barème des droits de succession s’applique selon le lien de parenté.

Chez CrypCool, la procédure successorale est standard et les héritiers récupèrent les actifs via le notaire. Sur un wallet self-custody anonyme, la perte est définitive si la seed phrase n’a pas été sauvegardée.

L’Impôt sur la Fortune Immobilière ne s’applique qu’au patrimoine immobilier supérieur à 1,3 million d’euros.

Les cryptomonnaies, l’or tokenisé (VeraOne) et l’ensemble des actifs financiers restent hors assiette IFI.

Pour le détail des stratégies patrimoniales, du démembrement et de l’expatriation, consultez notre guide dédié à la donation et la succession en cryptomonnaie en FranceLes sociétés détenant des actifs numériques sont soumises à l’impôt sur les sociétés (IS), généralement à 25 %. Les plus-values issues de la vente ou cession de cryptomonnaies sont intégrées au résultat fiscal de l’entreprise.

Le régime fiscal dépend du statut :

Les cryptoactifs doivent figurer au bilan comptable dans les comptes d’actifs numériques. Les gains, pertes et prélèvements associés doivent être enregistrés avec la même rigueur qu’un actif financier classique.

Les revenus tirés de ces activités sont imposables dans la catégorie BIC ou BNC selon leur nature, et déclarés à la fin de chaque année fiscale.

Les opérations de minage, de lending ou de staking peuvent aussi entraîner des obligations comptables spécifiques (extourne, réintégration extracontable, etc.).

Quels sont les avantages de la diversification de trésorerie en crypto pour les entreprise ?

Chaque investisseur doit conserver l’historique complet de ses transactions : date, prix, valeur en euros, et preuve des conversions.

En cas de contrôle, l’administration fiscale peut demander à justifier l’origine et la traçabilité des bénéfices.

Avec le règlement européen MiCA, l’AMF et l’ACPR renforcent la supervision des plateformes PSAN (Prestataires de Services sur Actifs Numériques).

Les plateformes enregistrées auprès des autorités françaises, garantissent la conformité des services, la sécurité des comptes et la transparence des opérations.

Le fisc peut appliquer des pénalités pour défaut de déclaration ou pour omission d’un compte étranger. Le taux peut atteindre 40 % des montants non déclarés en cas de fraude caractérisée.

CrypCool accompagne ses clients dans toutes les étapes de leur parcours d’investisseur.

Oui. Tout compte ouvert hors de France (Binance, Coinbase, etc.) doit être déclaré sur le formulaire 3916-BIS.

Non, seule la conversion en euros ou en une autre monnaie fiduciaire déclenche l’imposition.

Les NFT relèvent du régime des plus-values de cession d’actifs numériques. Le staking génère des revenus imposables dans la catégorie BNC.

Le minage est une activité imposable : les cryptos reçues doivent être déclarées lors de leur cession.

Des amendes de 750 à 1 500 € par compte non déclaré et jusqu’à 80 % de pénalités en cas de fraude avérée.

En France, les plus-values sur cession de cryptomonnaies pour les particuliers sont soumises au prélèvement forfaitaire unique (PFU), aussi appelé flat tax, au taux global de 30 %. Ce taux se compose de 12,8 % au titre de l’impôt sur le revenu et de 17,2 % de prélèvements sociaux.

Le fait générateur de l’imposition est la cession en monnaie ayant cours légal (euros) ou l’achat d’un bien ou d’un service réglé en crypto-actifs. Tant que les actifs restent sous forme tokenisée, aucune imposition ne s’applique. Les conversions crypto-crypto (par exemple Bitcoin contre Ethereum, ou Ethereum contre VeraOne) ne déclenchent pas non plus l’imposition.

Le cadre s’appuie sur l’article 150 VH bis du Code Général des Impôts. Pour les cessions dont le total annuel n’excède pas 305 €, une exonération automatique s’applique.

L’investisseur peut aussi opter pour le barème progressif de l’impôt sur le revenu si cela est plus avantageux que la flat tax, typiquement pour les contribuables faiblement imposés.

Le calcul de la plus-value imposable sur une vente de cryptomonnaies repose sur la méthode du portefeuille global, prévue par l’article 150 VH bis du CGI. Le prix d’acquisition retenu n’est pas celui du Bitcoin

vendu, mais une fraction du prix total d’acquisition de l’ensemble du portefeuille crypto, proportionnelle à la part cédée.

Formule officielle :

Plus-value imposable = Prix de cession − (Prix total d’acquisition du portefeuille × Prix de cession ÷ Valeur totale du portefeuille au

moment de la cession)

Exemple chiffré :

Un investisseur détient un portefeuille crypto valorisé 50 000 €, acquis pour 30 000 € au total. Il cède 10 000 € de Bitcoin. La fraction d’acquisition retenue est : 30 000 × (10 000 ÷ 50 000) = 6 000 €. La plus-value imposable est donc de :

10 000 − 6 000 = 4 000 €.

Le PFU à 30 % s’applique sur cette plus-value de 4 000 €, soit 1 200 € d’impôt total. Le simulateur fiscal CrypCool intègre cette formule pour estimer l’imposition selon les opérations envisagées.

La fiscalité des crypto monnaies en France repose sur un cadre clair mais exigeant. Que vous soyez investisseur particulier, entrepreneur ou société, comprendre votre régime fiscal est essentiel pour déclarer vos gains en toute conformité. CrypCool vous accompagne pas à pas : de la simulation à la déclaration, en passant par la formation et la gestion sécurisée de vos actifs numériques.